La situación del mercado agrícola mundial presenta una dinámica de crecimiento sostenido. Según los datos más recientes de la FAO, las perspectivas para 2025 y las proyecciones iniciales para 2026 reflejan ajustes importantes en la producción, la utilización y las reservas de cereales, con especial énfasis en el comportamiento del maíz y el trigo.

Producción mundial de cereales: tendencias y ajustes

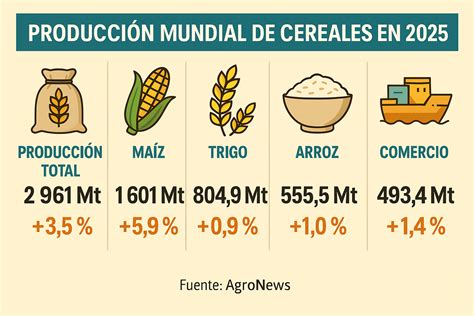

El pronóstico actualizado de la FAO para la producción mundial de cereales en 2025 se sitúa en 3 036 millones de toneladas, lo que representa un incremento del 0,2 % respecto a estimaciones previas. A nivel interanual, este volumen refleja un aumento del 5,8 %. Este crecimiento se apoya fundamentalmente en datos oficiales sobre la producción de trigo en Asia central y de maíz en la India.

Por otro lado, la producción de arroz mantiene perspectivas estables con un aumento proyectado del 2,0 % para 2025/26, alcanzando un nuevo máximo de 563,3 millones de toneladas. Países como Bangladesh, Brasil, China, India e Indonesia lideran esta tendencia, compensando las contracciones previstas en Estados Unidos, Madagascar, Pakistán, Tanzania y Tailandia.

Utilización y reservas: un mercado abastecido

La utilización mundial de cereales en 2025/26 se estima en 2 945 millones de toneladas, un 2,4 % por encima del nivel anterior. El incremento en el uso de cereales secundarios, particularmente el maíz, ha sido clave para compensar la menor demanda de trigo. En México, por ejemplo, las revisiones al alza en la producción han permitido destinar más maíz para uso como pienso.

Las reservas mundiales han alcanzado un nivel sin precedentes de 951,5 millones de toneladas (+9,2 % interanual). Esta acumulación se debe a:

- Revisiones al alza en las reservas de trigo en la Unión Europea e Irán.

- Incremento en los saldos finales de las reservas de maíz en la India.

- Aumento de las existencias de arroz en países exportadores e importadores.

El coeficiente reservas-utilización se situará en el 32,2 %, lo que subraya una situación de oferta global confortable.

Perspectivas comerciales para 2025/26

El comercio mundial de cereales ha sido ajustado a 505,3 millones de toneladas. En cuanto al comercio de maíz, las cifras se mantienen prácticamente invariadas, con Brasil y Estados Unidos consolidándose como los principales exportadores a un ritmo récord. Mientras tanto, el comercio de arroz se estima en 60,0 millones de toneladas para 2026, lo que representa un ligero descenso del 1,6 % respecto al máximo histórico anterior.

Desafíos y previsiones para el cultivo de 2026

Aunque las perspectivas para 2026 son mayormente favorables, factores geopolíticos y económicos han introducido incertidumbre:

Impacto del conflicto en el Cercano Oriente

La escalada del conflicto en esta región ha provocado presiones en los precios de la energía y los fertilizantes, elevando los costos de producción. Esta situación genera dudas sobre los cultivos de primavera en el hemisferio norte y la futura siembra en el hemisferio sur.

Dinámica del maíz en 2026

Los agricultores en el hemisferio norte están evaluando el cambio hacia cultivos que requieran menores insumos de fertilizantes debido al estrechamiento de los márgenes de beneficio. A pesar de esto, se espera que:

- En Brasil, la producción de maíz se mantenga por encima del promedio gracias a condiciones atmosféricas favorables.

- En la Argentina, las expectativas de precipitaciones normales favorezcan una cosecha superior al promedio.