En el entorno empresarial actual, caracterizado por un sistema económico globalizado y mercados volátiles, la gestión eficiente es primordial. Una organización competitiva se distingue por su capacidad de generar valor para sus clientes internos y externos, a la vez que optimiza su productividad, reduce costos operativos y de gestión, e incrementa sus niveles de rentabilidad. Para lograr esto, resulta imposible tener un control razonable de una empresa sin una visión clara de la exactitud de sus números, sus condiciones patrimoniales y la relación entre sus activos.

La Importancia de la Contabilidad en la Empresa Moderna

El aspecto organizacional de la contabilidad se entiende como la capacidad del departamento para ayudar a la compañía a alcanzar su objetivo principal: generar rentabilidad. La organización contable está indispensablemente ligada a la organización administrativa, como señala Larrea (2016). La relevancia de la contabilidad se acentúa en sectores como el de la alimentación, donde la gestión precisa es clave.

Para una empresa de helados, existen dificultades específicas que demuestran la gran importancia de la Contabilidad Analítica para su desempeño. Por un lado, los helados, al ser productos perecederos, exigen una gran eficacia en todo el proceso productivo, desde la adquisición de materias primas hasta el consumidor final. Por otro lado, las producciones pueden estar sujetas a precios de comercialización regulados, lo que puede resultar en bajos márgenes de beneficio o incluso pérdidas, especialmente ante el aumento de los precios de las materias primas en el mercado mundial. En este contexto, un análisis detallado de los factores objetivos y subjetivos que inciden en los resultados económicos es crucial, revelando a menudo carencias en la gestión empresarial que afectan el correcto desempeño.

El Organigrama Contable: Estructura y Beneficios

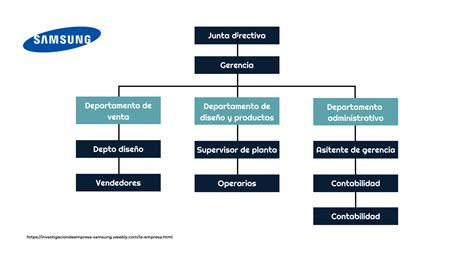

Un organigrama contable es una representación gráfica que ilustra la estructura jerárquica y funcional de un departamento contable en una organización. Este organigrama presenta claramente los roles y responsabilidades de cada posición dentro del equipo contable, desde el contador principal hasta los especialistas en cuentas por pagar y por cobrar.

¿Qué es un Organigrama Contable?

Un organigrama empresarial es una representación gráfica de la estructura organizativa, que incluye las estructuras departamentales y las personas que las dirigen. Sin embargo, el organigrama de un departamento contable es mucho más que una simple representación gráfica. Ayuda a identificar roles y responsabilidades, y a mejorar los flujos de comunicación interna.

Cómo hacer un Organigramas Empresariales? (Ejemplos)

Ventajas Estratégicas de un Organigrama Bien Definido

La creación de un organigrama es esencial para la eficiencia de un equipo contable. Un organigrama contable no solo muestra la composición de los departamentos, sino que también ofrece ventajas estratégicas para el negocio:

- Claridad en las relaciones jerárquicas: Delimita de modo claro las relaciones, facilitando la comprensión de la estructura organizativa y los distintos niveles jerárquicos.

- Eficiencia en la comunicación: La comunicación es más eficiente cuando todos comprenden la estructura organizacional y las relaciones de dependencia.

- Agilidad en la toma de decisiones: Un organigrama bien estructurado agiliza la toma de decisiones al facilitar la identificación de quién tiene la autoridad para decidir en cada área.

- Gestión efectiva de funciones: Facilita la comprensión de la cadena de mando y la coordinación de tareas clave, como la elaboración de informes financieros, auditorías internas y gestión de transacciones.

Para que un organigrama sea eficaz, es fundamental que refleje la realidad operativa de la organización y evolucione con ella. El primer paso para crear un organigrama es identificar los roles y responsabilidades de cada miembro del equipo.

Componentes Clave del Sistema de Información Contable

Para el análisis de la estructura contable de una empresa de helados, se deben tener en cuenta los principales componentes del sistema de información contable. Estos incluyen:

- El giro de negocio.

- Los procesos de negocio.

- Las normas técnico-contables.

- El plan de cuentas.

- El personal.

- Las políticas contables.

- El organigrama.

- El patrón de operaciones.

- El manual de funciones.

- El manual de procedimientos contables.

- Los libros o sistemas de registros contables.

- Los formularios o formatos, o la documentación.

- El control interno.

- El software y el hardware.

- Los reportes e informes financieros.

Estos componentes, tanto internos como adyacentes, están en permanente interacción y constituyen fuerzas que afectan directamente la operatividad del sistema de información contable.

Funciones del Contador y del Departamento Económico

La Dirección de Economía o el departamento contable de una empresa es responsable de planificar, ejecutar, controlar y registrar contablemente todas las operaciones económicas que se realizan en la entidad. Para lograr este cometido, se estructura en diferentes áreas o grupos. En algunas empresas, cada unidad funcional, como las Unidades Empresariales de Base (UEB), puede contar con su propio aparato económico (Grupo Económico), que replica las funciones de la Dirección Económica a nivel de su unidad.

Responsabilidades Generales

Los responsables de la contabilidad tienen un amplio rango de responsabilidades que buscan asegurar la salud financiera y la transparencia operativa de la empresa. Algunas de ellas son:

- Asegurar que las operaciones económicas, como ventas, compras o gastos, con sus conceptos e importes, se registren de manera ordenada.

- Disponer de un manual de procedimientos y funciones adaptado a las características propias de la actividad, que permita a las diferentes áreas involucradas en el proceso contable tener una sustentación actualizada de las actividades a realizar.

- Establecer las reglas y procedimientos contables para registrar las operaciones económicas.

- Mantener un control permanente del nivel de liquidez de un negocio, así como su solvencia.

- Evaluar la solvencia de una empresa para la toma de decisiones estratégicas, fijar objetivos empresariales y mejorar los resultados del negocio.

Gestión Contable y Financiera

Entre las tareas esenciales se encuentran:

- El uso y contenido de cada cuenta en el plan de cuentas contables, según la legislación vigente.

- La realización de los principales asientos contables en todas las áreas de la empresa.

- El registro diario de todas las operaciones relacionadas con la actividad empresarial en el Libro Diario.

- La inclusión del balance inicial de la empresa y balances de comprobación con sumas y saldos trimestralmente en el Libro de Inventarios y Cuentas Anuales.

- La gestión del activo (recursos que posee la empresa) y el pasivo (deudas del negocio).

- El control del stock de materias primas, mercancías adquiridas de terceros y productos terminados o en proceso de fabricación, crucial en una empresa de helados.

Control y Registro de Operaciones

El análisis del flujo informativo es una función clave, haciendo hincapié en los distintos registros del flujo productivo con identificación del personal responsable de cada tarea y el carácter de cada uno de los trabajos que allí se ejecutan. Esto incluye:

- La gestión de las cuentas bancarias, una de las tareas más sensibles al albergar el dinero líquido del negocio.

- La conciliación bancaria, es decir, la comparación entre la información de los libros contables y los movimientos de las cuentas bancarias.

- La creación de remesas de cobros y la gestión para asegurar el cobro de productos comercializados o servicios prestados a clientes.

- El pago puntual a proveedores por las facturas recibidas.

- El cumplimiento de las obligaciones relacionadas con el pago de las nóminas, según la normativa laboral en vigor.

Desafíos y Mejores Prácticas en la Estructura Contable

Un organigrama actualizado y bien gestionado es esencial para mantener una estructura organizativa ágil, permitiendo que el negocio se adapte a los cambios de manera rápida y eficaz. Sin una adecuada estructuración contable, pueden surgir problemas significativos.

La Necesidad de Claridad en Áreas de Responsabilidad y Centros de Costo

Una revisión de la estructura contable puede revelar la falta de una correcta diferenciación de las áreas de responsabilidad y los centros de costo. Esta deficiencia puede ir en detrimento de la capacidad para determinar de manera concreta las responsabilidades individuales y colectivas ante los resultados del proceso productivo y los gastos incurridos.

Además, la creación de centros de costo en exceso, o su creación errónea a partir del producto terminado, puede diluir el control de los gastos en la actividad productiva. Una delimitación clara de las actividades y una agrupación lógica de las funciones de cada unidad organizativa, estableciendo claramente los niveles de responsabilidad, son cruciales para una gestión efectiva.

Mantenimiento y Actualización del Organigrama

La estructura organizativa de un departamento contable es dinámica. Cambios como la rotación de personal, la apertura de nuevas áreas o la promoción de colaboradores requieren que el organigrama se mantenga actualizado. En la era digital, utilizar herramientas especializadas es fundamental para gestionar de manera eficiente las estructuras organizacionales y asegurar que los organigramas reflejen siempre la realidad operativa.

Un organigrama actualizado proporciona a los líderes de equipo una visión clara del desempeño de sus colaboradores y facilita la colaboración eficiente, siendo una herramienta esencial para optimizar la gestión en cualquier empresa, incluida una de helados.

tags: #empresa #helados #organigrama #funciones #contador