El mercado mundial de yogur helado ha experimentado un crecimiento notable, valorándose en 1,93 mil millones de dólares en 2025. Se proyecta que esta cifra aumente a 2,65 mil millones de dólares en 2034, con una tasa compuesta anual (CAGR) del 3,60% durante el período previsto. Históricamente, América del Norte ha dominado este mercado, ostentando una cuota del 47,81% en 2025.

Factores Impulsores y Tendencias del Mercado Global de Yogur Helado

El yogur helado se ha posicionado como una alternativa destacada y más saludable frente a los helados tradicionales y otros postres. Su popularidad ha crecido exponencialmente debido a un número creciente de consumidores preocupados por su salud y al rápido cambio en el estilo de vida de los consumidores urbanos. Esto ha impulsado la demanda de alimentos saludables, siendo el yogur helado una opción preferida por sus beneficios como la presencia de probióticos, que estimulan el sistema inmunológico y facilitan la digestión, además de vitaminas como B1, B2, A, D y B12. Este producto se percibe como un "capricho sin culpa" que fomenta estilos de vida saludables, lo que lleva a los consumidores a preferirlo frente a otras alternativas como el helado.

Innovación en Sabores y Modelos de Servicio

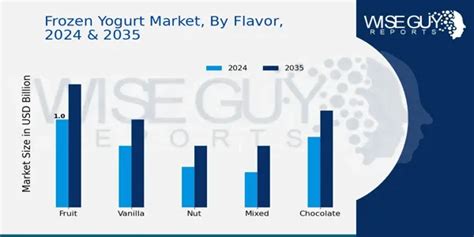

La introducción de una nueva gama de sabores y servicios superiores ha estimulado la demanda del yogur helado. La combinación de sabores únicos o inusuales es una tendencia actual muy popular. Los postres con sabor agrio, por ejemplo, han ganado una inmensa popularidad por su sabor superior y bajo contenido de azúcar comparado con el yogur convencional. Los fabricantes están desarrollando constantemente nuevos productos, como lo demostró Pinkberry en abril de 2023 con el lanzamiento de su yogur helado agrio de melocotón blanco fresco, o Enlightened en enero de 2024 con la innovación de corteza de yogur helado. Los sabores de chocolate siguen liderando el mercado, representando el 42,39% de la cuota global en 2026, si bien los segmentos de fresas y mangos también han ganado un impulso significativo.

El modelo de autoservicio ha ganado un impulso considerable en la industria. Este sistema otorga a los clientes autonomía total sobre los ingredientes, sabores y la cantidad, permitiéndoles personalizar su ingesta según sus necesidades dietéticas. Más de dos tercios del total de tiendas de yogur helado operan bajo este modelo, lo que subraya su importancia en el mercado.

Helado de Yogurt Soft CREMOSO para negocio

Segmentación y Preferencias del Consumidor

- Yogur Lácteo vs. No Lácteo: En 2025, el yogur helado lácteo dominará el mercado con una cuota del 81.55%, gracias a la familiaridad del consumidor y a sólidas cadenas de suministro. Sin embargo, el segmento de productos no lácteos/de origen vegetal muestra una TCAC proyectada del 11.07% entre 2026 y 2031, impulsado por avances tecnológicos, el aumento de la intolerancia a la lactosa y la creciente demanda de opciones veganas. Marcas están lanzando diversos productos a base de soja, avena, coco y arroz.

- Yogur Saborizado: En 2025, el yogur helado saborizado dominará con una cuota del 82.74%, impulsado por el deseo de variedad y placer. La experimentación con sabores, incluyendo variantes vegetales y opciones sin lactosa, es clave para la diferenciación en el mercado.

- Yogur Bajo en Grasa: Los consumidores en países desarrollados, como EE. UU. y Canadá, se enfocan en alimentos con un contenido mínimo de grasa, haciendo de los yogures sin grasa el segmento de más rápido crecimiento en estas regiones, mientras que el yogur bajo en grasa sigue siendo dominante a nivel mundial.

Canales de Distribución y Envasado

En 2025, los canales off-trade (supermercados, hipermercados, tiendas de conveniencia y plataformas online) dominaron el mercado del yogur helado, representando el 45.88% de las ventas. La importancia de estos canales se refuerza con contratos institucionales y programas gubernamentales que promueven el acceso a alimentos nutritivos. Se prevé que los canales de hostelería experimenten la expansión más rápida, con una TCAC proyectada del 12.86% entre 2026 y 2031, transformando los establecimientos de yogur helado en centros sociales.

En cuanto al envasado, los vasos y tarrinas dominan el mercado con una cuota del 66.78% en 2025, ofreciendo versatilidad y adaptabilidad, especialmente en establecimientos de autoservicio. Los conos y palitos, aunque con una porción menor, muestran un rápido crecimiento (TCAC del 8.74% entre 2026 y 2031) debido a la demanda de formatos prácticos para llevar y con control de porciones. La sostenibilidad en el envasado, con la adopción de bioplásticos, también es una tendencia creciente.

Desafíos y la Dinámica Competitiva General

El mercado del yogur helado, aunque en crecimiento, enfrenta una intensa competencia de productos alternativos y nuevos actores. El helado, por ejemplo, sigue siendo un producto importante a nivel mundial, con muchos consumidores priorizando el sabor sobre la salud.

Obstáculos Operativos y Regulatorios

Los negocios de yogur helado se enfrentan a la estacionalidad, con una demanda que aumenta en los meses cálidos y disminuye en los fríos. Esto obliga a las empresas a implementar promociones de temporada, lanzamientos de productos exclusivos y programas de fidelización para estabilizar los ingresos. Los costos operativos, especialmente en establecimientos de autoservicio, son significativos, con alquileres que oscilan entre 2.500 y 7.500 USD mensuales en zonas urbanas, y gastos de personal y servicios que representan una parte considerable de los ingresos.

La corta vida útil del yogur helado (17-19 días a 10°C, y solo 12 días a 25°C) representa un obstáculo importante para las exportaciones a larga distancia, debido a la sensibilidad del producto a los cambios de temperatura y los altos costos de la logística de la cadena de frío. Además, las iniciativas gubernamentales para reducir el azúcar, como la estrategia alemana o las regulaciones del USDA en EE. UU., están impulsando a los fabricantes a reformular productos para alinearse con dietas más saludables y combatir la obesidad.

Competencia Regional y Presencia Global

El mercado de yogur helado está fragmentado con la presencia de numerosos actores regionales y establecidos. Algunos de los principales actores del mercado global incluyen a Pinkberry, Honey Farms, Scott Brothers Dairy, Nestlé S.A. y General Mills.

- América del Norte: Lidera el mercado con una cuota del 38.02% en 2025, impulsada por un sistema de autoservicio consolidado y la tendencia hacia postres más saludables. Los cambios regulatorios de la FDA y los programas del USDA fortalecen este segmento.

- Europa: Contribuyó con el 27,89% al mercado global en 2025. Países como Alemania, Francia, Italia y España son clave debido a una gran población urbana interesada en alimentos saludables y nutritivos.

- Asia Pacífico: Es una región de rápido crecimiento (TCAC del 10.52% entre 2026 y 2031) impulsada por la urbanización, el aumento de ingresos disponibles y una creciente conciencia de la salud.

- América del Sur, Medio Oriente y África: Observan un crecimiento constante en el consumo, apoyando el crecimiento general del mercado, con un aumento en el consumo en países como Brasil y Argentina.

Yogurtlife en el Contexto Competitivo Chileno: La Estrategia del Grupo Massoud

En el competitivo panorama gastronómico chileno, la marca Yogurtlife se inscribe dentro del portafolio de la familia Massoud, liderada por el empresario gastronómico Pedro Massoud. Este grupo empresarial no solo representa a Yogurtlife en Chile, sino también a otras cadenas como Frutos, las heladerías Alegretto y las cafeterías Café Central, evidenciando una estrategia diversificada en el sector de la alimentación y postres.

La ambición competitiva del Grupo Massoud se ha manifestado recientemente con la adquisición de la marca Lomito'n. Esta adquisición, efectuada en un remate de 39 marcas comerciales tras la quiebra de Administradora de Franquicias Lomito'n S.A., implicó una intensa puja contra otros importantes holdings como Unifood (propietario de Pollo Stop, Heladerías Savory, Pedro, Juan & Diego) y el grupo Gastronomía y Negocios (operadores de Doggis, Mamut y Juan Maestro), además de Espacio Riesco. La familia Massoud se adjudicó las marcas por 32 millones de pesos chilenos, superando a sus rivales.

Pedro Massoud ha expresado el objetivo de "recuperar la tradición de la marca" Lomito'n y "volver a un concepto de calidad", planeando conversar con los franquiciados existentes y abrir seis nuevos locales en el primer año, comenzando con un punto de venta icónico fuera de un centro comercial para luego expandirse. Esta estrategia de adquisición y revitalización de marcas existentes demuestra una clara vocación por consolidar su posición en el mercado chileno, abarcando diferentes segmentos de la comida rápida y los postres.

Además de la expansión de Lomito'n, la familia Massoud será responsable de la reintroducción de Freddo en Chile, la reconocida cadena de heladerías argentina. Freddo, que ya tuvo presencia en el país en los años noventa, buscará un regreso más agresivo, con posibles ubicaciones en centros comerciales como el Costanera Center y otros puntos clave de Santiago. En Argentina, Freddo controla el 40% del mercado de helados, con 70 locales, y tiene operaciones en Uruguay, Bolivia y Paraguay.

Esta serie de movimientos estratégicos por parte de la familia Massoud, que integra a Yogurtlife dentro de un ecosistema más amplio de marcas de alimentación y postres, indica una estrategia competitiva centrada en la diversificación, la revitalización de marcas tradicionales y la introducción de actores internacionales fuertes. Esto posiciona a Yogurtlife no solo frente a competidores directos de yogur helado, sino también dentro de una competencia más amplia en el sector de alimentos y bebidas, buscando capturar una mayor cuota de mercado a través de sinergias y una oferta variada.

tags: #competencia #yogurt #life