Este artículo explora la relación entre la chuleta de cerdo, los impuestos asociados a los productos cárnicos y la información relevante sobre el mercado de la carne.

Contexto General del Mercado de la Carne

Desde el año 2008, la Oficina de Estudios y Políticas Agrarias (Odepa) inició un sistema de captura de precios al consumidor de productos relevantes para el sector agropecuario. En el primer bimestre de 2008, la oferta de animales mostró un crecimiento de 17% en cabezas, lo que significó contar con un 13,0% más en volumen de carne (en total 42.900 toneladas) respecto de igual período del año 2007. La producción nacional de carne en el primer trimestre del presente año alcanzó a 250.952 toneladas, lo que representa un incremento de 1,6% respecto de igual período del año 2001.

Regulación y Clasificación de la Carne en Chile

La Ley 19.162 o más conocida como la Ley de la Carne fue promulgada el año 1992 con el objetivo de transparentar y ordenar el proceso de transformación y comercialización de los animales de abasto en carne para el consumo de la población. La siguiente propuesta surge por solicitud del Ministerio de Agricultura en el marco del proceso de modificación del Reglamento General del Sistema Obligatorio de Clasificación de Ganado, Tipificación, Marca y Comercialización de Carne Bovina. Conforme a lo establecido en la Resolución N° Ex. 3722 del 28.07.2000 que "Dispone retención a los mataderos y otros en las ventas de carne", en su dispositivo 2º hace referencia al precio promedio por el cual deben multiplicarse los kilogramos de carne obtenidos en el Servicio de Faenamiento, para la obtención de la base imponible sobre la cual se aplicará el 5% de anticipo de IVA. Dichos valores corresponden a los Precios Promedios de Carne en Vara a nivel de matadero en Santiago, en $/kg sin IVA según ODEPA. Esta nueva forma de informar los precios obedece a que ODEPA reestructuró sus publicaciones ajustándola al sistema de tipificación vigente. Fuente: INN. Norma chilena oficial NCh 1306. Of 2002. Canales de bovino-Definiciones y tipificación. Santiago, Chile. INN, 2002.

Tendencias y Proyecciones del Consumo de Carne

En base a un modelo analítico, este informe presenta estimaciones para documentar las tendencias de largo plazo del consumo y la producción de carne vacuna, y explicar el ciclo ganadero en Chile durante el periodo 1980-2018. La ganadería de carne bovina ha presentado una tendencia a la baja, disminuyendo la masa ganadera en el intervalo intercensal. Al mismo tiempo, se pronostica un alza en la demanda interna de carne (Rojas, 2019). Entre enero y febrero 2026, el beneficio de ganado bovino disminuyó 10,7% en relación con igual periodo 2025. Entre enero y diciembre 2025, el beneficio de ganado bovino muestra se mantuvo estable en relación con igual periodo 2024.

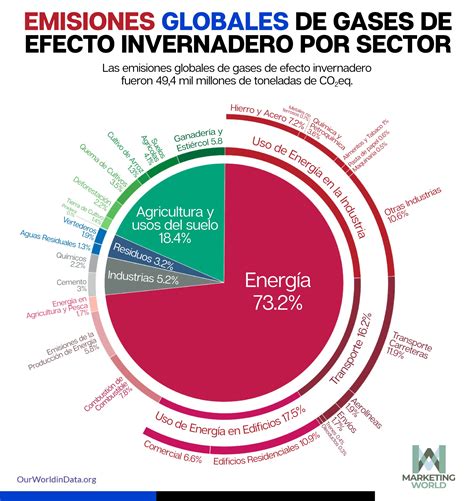

Impacto Ambiental y Debates sobre Impuestos a la Carne

El argumento más fuerte contra la carne en este momento no se basa en la salud, sino en el cambio climático. En un informe de este mes, las Naciones Unidas aseguró que la agricultura, la silvicultura y otros usos de la tierra contribuyen con aproximadamente una cuarta parte de las emisiones de efecto invernadero. «El aumento global de los impuestos al azúcar hace que sea fácil imaginar una ola similar de medidas regulatorias dirigidas a la industria de la carne», asegura Fitch Solutions. Una encuesta para el grupo de medios Funke mostró que la mayoría de los alemanes (56,4%), respaldan la medida, con más de un tercio, calificándola de «muy positiva». Una universidad de Londres ya anunció que dejará de vender carne de res en el campus como parte de un esfuerzo para combatir el cambio climático.

Exenciones y Bienes Esenciales: El Caso de la Chuleta de Cerdo

Considerando la política y la Ley N°. Impuesto General sobre las Ventas, el artículo 9 de la Ley establece que ciertos productos estarán exentas del pago de ese impuesto para el consumo general básico de la población. La lista de bienes básicos exentos incluye diversas carnes que deben ser frescas, refrigeradas o congeladas, excluyendo las sazonadas, condimentadas, empanizadas y/o carnes preparadas.

Lista de Carnes Exentas del Impuesto General sobre las Ventas

Entre los productos cárnicos exentos se encuentran:

- Alas de pollo

- Cabeza de cerdo

- Carne molida de res

- Chuleta de cerdo

- Coditos de cerdo

- Costilla de cerdo

- Costilla de res

- Hígado de res

- Vísceras de pollo

- Mondongo

- Muslo de pollo

- Patas de pollo

- Pechuga de pollo

- Pellejo de cerdo

- Pezuña de cerdo

- Pollo entero y limpio

- Osobuco de res

- Tocino

Adicionalmente, se incluyen otros productos alimenticios como:

- Aceites y grasas: palma y almendra de palma y sus fracciones, aceite de girasol, aceite de maíz, aceite de soya, manteca de cerdo, manteca vegetal y similares.

- Azúcar: de caña o remolacha.

- Granos: trigo, frijol de soya, sorgo.

- Lácteos y huevos: Cuajada (no envasada), huevos de gallina frescos con cascarón, leche deslactosada, leche en polvo, leche agria, leche fórmula maternizada en polvo, leche fresca o íntegra líquida, leche modificada y sucedáneos de leche, leche pasteurizada y ultrapasteurizada, natilla, queso (turrialba, blanco, molido, semiduro, extra duro), excepto el enlatado o el envasado.

- Pescado y mariscos: atún en conserva solo o con vegetales (en agua o aceite), atún únicamente entero, bacalao, bagre, bolillo, cabrilla pequeña, candado, cinchada, congrio, corvina, dorado, macarela, mero, pargo, pescado chatarra, sardina, almejas, calamares (blanco y torpedo), choras, jaibas. (Estos productos deben ser frescos, refrigerados o congelados, no sazonados, condimentados, empanizados o preparados).

- Frutas frescas no envasadas ni deshidratadas: aguacate, anona, banano, caña de azúcar, caimito, carambola, cas, coco, fresa, frambuesa, granadilla, guaba, guanábana, guayaba, guineo, jocote, limón ácido, limón dulce, mamón, mandarina, manga, mango, manzana de agua, manzana rosa, maracuyá, marañón, melón, mora o zarzamora, nance fresco, naranja, naranjilla, níspero, papaya, pejibaye, piña, pipa, pitahaya, sandía, tamarindo, yuplón.

- Vegetales, legumbres y hortalizas frescos, sin preparación ni envasado: ajo, apio, arracache, arvejas (incluyendo empacados en plástico sellado), ayote, brócoli, camote, cebolla y cebollinos, chayote, chile dulce, chile picante, coliflor, cubaces (incluyendo empacados en plástico sellado), culantro castilla, culantro coyote, elote en mazorca, espinaca, frijoles (negros, rojos, blancos - incluyendo empacados en plástico sellado), garbanzos (incluyendo empacados en plástico sellado), habas secas (incluyendo empacados en plástico sellado), lechugas, lentejas (incluyendo empacados en plástico sellado), malanga, mostaza, ñame, ñampí, papa, pepino, pipián, rábano, remolacha, repollo (verde o morado), tiquizque, tomate, vainica, yuca, zanahoria, zapallo.

- Cereales y sus derivados: arroz entero (en granza), avena (harina y hojuelas o copos, no preparados), bizcochos de maíz, fécula de maíz (maicena), harina de maíz y masa de maíz, harinas finas y gruesas de trigo (corriente).

- Panificación: pan blanco, pan dulce, pan de trigo, pan cuadrado, pan francés, pan integral, pan baguette sin ningún otro aditamento o ingrediente adicional.

- Otros productos alimenticios: café (tostado y molido, soluble, descafeinado, enlatado o envasado), hostias, sal refinada yodada, vinagre.

Esta normativa rige a partir del siete de mayo del año dos mil doce.