Chile ha recorrido un largo camino para convertirse en uno de los principales exportadores de salmón a nivel mundial. Actualmente, el salmón es la segunda mayor exportación de Chile, solo superado por el cobre, y el país ha logrado un rol relevante en la industria salmonera a nivel global. Esta industria no solo es un eje clave en el desarrollo económico y social del país, sino que también presenta ventajas ambientales en comparación a otras proteínas animales no marinas, exhibiendo una menor huella de carbono que continúa disminuyendo gracias a los avances tecnológicos.

Orígenes y Primeros Intentos de Introducción

Los primeros procesos de introducción de salmón en las aguas chilenas, de carácter experimental, datan del siglo XIX. Aunque en el siglo XIX se introdujeron salmones y truchas con fines recreacionales en ríos y lagos de Chile, no fue hasta mediados de los años 70 que se inició el camino hacia la actividad acuícola industrial. El Estado se involucró con diversas iniciativas para impulsar el cultivo del salmón del Pacífico y Chinook.

Consolidación Industrial y Expansión

Un hito importante se produjo en 1969, cuando se formalizó un programa para introducir el salmón del Pacífico en Chile, gracias a un acuerdo entre la Agencia de Cooperación Internacional de Japón (JICA), la Asociación de Pesca de Japón y la Agencia Nacional de Pesca de Chile. Recién a mediados de la década de 1970 se inicia la ruta hacia la actividad acuícola industrial. Fue en los 80 cuando la Fundación Chile lideró la instalación de las primeras empresas salmoneras en Chile de capitales nacionales y de países como Japón, Noruega y Estados Unidos, dando inicio a un emergente cultivo de salmónidos.

A mediados de los 70, comenzó la fase industrial y comercial de la salmonicultura en el país, con la instalación de compañías japonesas y holandesas que se sumaron a las locales. El aporte que realizaron en investigación y desarrollo fue clave, permitiendo que el cultivo de salmón pasara de la captura en ríos y lagos a una producción en sistemas cerrados. En 1985 comienza la fase comercial inicial, con 36 centros de cultivo operando y una producción que se elevó a las 1.200 toneladas.

Desarrollo en los años 80 y 90

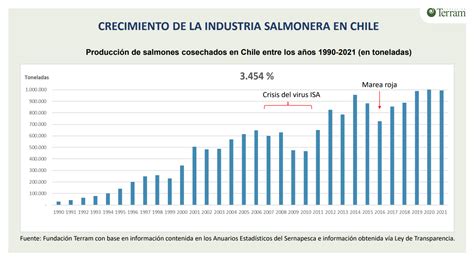

A mediados de los 80, la salmonicultura era una industria en expansión, aumentando la presencia de firmas y la producción, junto con transformarse en una fuente relevante de crecimiento económico y empleo para el país, pero en particular en las regiones del sur. La salmonicultura tuvo un crecimiento significativo pasando de 1.200 toneladas producidas en 1985 a 60.000 toneladas en 1991. En los 90 el crecimiento se mantuvo y llevó a la definitiva internacionalización del salmón producido en Chile. La producción mundial se concentró en países como Noruega, Escocia y Chile, con un modelo de acuicultura industrial.

Los inicios de esta actividad no estuvieron exentos de dificultades. Las nacientes empresas encontraron complejidades logísticas para el traslado de infraestructura, especialmente para las balsas jaulas, en zonas sin caminos o de estado muy precario. La mano de obra carecía de experiencia, pero contó con el gran soporte de carpinteros de ribera y operadores de lanchas, así como de servicios locales como pensiones, hoteles y ferreterías. La interacción con la comunidad local era activa y cercana, con dueños, ejecutivos y técnicos radicándose en la zona e integrándose como gestores de desarrollo.

Desafíos y Crisis: El Virus ISA

Posterior a los primeros años de instalación, el sector no atendió suficientemente aspectos que enfriaron la relación con la comunidad. La salmonicultura puso sus énfasis en el aumento de la producción y en la diversificación de productos y mercados, postergando el desarrollo de conocimientos, tecnologías, innovación y estudios para mitigar impactos ambientales y sanitarios. Se evidenciaron las consecuencias al producirse los primeros eventos sanitarios que mostraban un grado de fragilidad que podía impactar el trabajo y el ambiente.

La industria tuvo un quiebre en 2007, cuando el virus ISA (Anemia Infecciosa del Salmón) provocó fuertes cambios: el 60% de los centros de cultivo dejaron de producir y los empleos se vieron afectados. El sector de los salmones en Chile vivió una crisis entre 2007 y 2010 debido a la epidemia causada por este virus, que se expandió en poco tiempo, afectando con mucha fuerza al salmón del atlántico.

Capítulo 4 de la serie "Sal, Ciencia y Pimienta". Salmonicultura y virus ISA

Recuperación y Sostenibilidad Actual

La reacción del sector y de la autoridad sectorial permitió implementar en tiempo récord un conjunto de medidas que fueron mejorando las prácticas y la normativa existente. En este esfuerzo, el Instituto Tecnológico del Salmón (INTESAL) jugó un rol muy relevante. Asimismo, se desarrolló con la banca un proceso de repactación financiera para darle viabilidad a las empresas que abarcaba no solo a productores, sino también a proveedores. Fue un esfuerzo inédito de cooperación pública, privada y académica en la acuicultura mundial, que permitió superar la crisis en cerca de tres años. La salmonicultura chilena no solo recuperó los indicadores de productividad, sino que los superó largamente. Como aprendizaje, quedó que el alcance económico y social del sector en el territorio requiere un permanente respeto, cooperación y mutuo cuidado entre empresas y comunidad.

Actualmente, con el 100% de la producción certificada, la industria del salmón en Chile demuestra su compromiso con un futuro más sostenible. El presente índice incluye por primera vez la información de uso de antiparasitarios, lo que permite avanzar en la implementación de la ley 21.532, la cual tiene como uno de sus objetivos fortalecer la transparencia de la información y su disponibilidad para la ciudadanía. Esta trayectoria de disminución se enmarca en el esfuerzo de la industria en conjunto con Monterey Bay Aquarium de disminuir el uso de antibióticos en un 50% al año 2025.

El Reglamento Ambiental de la Acuicultura (RAMA) establece a los centros de cultivo la obligación de operar en condiciones compatibles con las capacidades de los cuerpos de agua. Para ello, periódicamente, se debe realizar el análisis de las condiciones ambientales de la zona de influencia de cada centro, generando un Informe Ambiental (INFA).

Consolidación y Rol Global

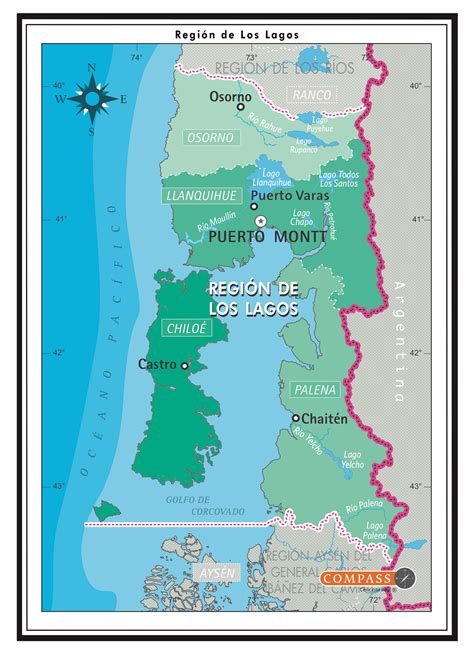

Actualmente, el salmón chileno se ha consolidado como el segundo productor mundial de salmón, con un 35% del mercado. La industria salmonera en Chile es un eje relevante en el desarrollo económico y social de las regiones de La Araucanía, Los Lagos, Los Ríos, Aysén del General Carlos Ibáñez del Campo y Magallanes y de la Antártica Chilena, debido a condiciones geográficas y climáticas ventajosas, tales como la temperatura del agua, multiplicidad de bahías internas con buena circulación de aguas, y cercanía a flujos naturales de agua dulce. Chile posee condiciones privilegiadas para el cultivo de salmónidos.

Durante 2023, un 99,7% de las cosechas de salmónidos provinieron de las regiones de Los Lagos, Aysén y Magallanes. La región de Los Lagos representó el 33,4% de la producción de salmónidos, la de Aysén el 53,7% y la de Magallanes el 12,7%. Las exportaciones de salmónidos han crecido a un mayor ritmo que el resto de las exportaciones del país. Durante 2023, las exportaciones de salmón desde Chile tuvieron como destino un gran número de países.

Rendimiento y Mercados Recientes

Según el Boletín Trimestral de Exportaciones de SalmonChile, correspondiente al primer trimestre de 2025, en este periodo se exportaron 872 mil toneladas netas de salmónidos, lo que representa un incremento del 2% en volumen respecto al mismo trimestre del año anterior. En valor, las exportaciones totalizaron 6.371 millones de dólares, una leve baja del 1% en comparación a 2024, atribuida principalmente a ajustes de precios internacionales. El documento, elaborado por el área de Estudios de SalmonChile, resalta el liderazgo del salmón Atlántico, que representa el 65% del volumen exportado, seguido por el coho (29%) y la trucha (6%). A nivel de formatos, el filete fresco de salmón Atlántico fue nuevamente el principal producto de exportación, con ingresos por 2.366 millones de dólares.

El informe también entrega un panorama de los principales destinos. Estados Unidos se mantuvo como el mayor comprador, aunque con una baja del 8% en valor respecto al primer trimestre de 2024. En contraste, Japón y Brasil mostraron crecimientos del 14% y 10%, respectivamente. Asimismo, mercados emergentes como México, Tailandia y Emiratos Árabes Unidos anotaron alzas relevantes, superando el 25% de crecimiento.

En cuanto a la distribución geográfica de la producción en este período, la Región de Los Lagos lideró con el 57% del total cosechado, seguida por Aysén (30%) y Magallanes (13%), con una biomasa nacional total de 1.035.318 toneladas, cifra que implica una caída del 4% respecto al mismo periodo del año anterior.

Según el Informe Sectorial a diciembre de 2025, elaborado por la Subsecretaría de Pesca y Acuicultura (Subpesca), la actividad pesquera y acuícola nacional alcanzó un hito de 4,2 millones de toneladas. El segmento salmonero jugó un rol clave en estos resultados, aportando 1,5 millones de toneladas de cosecha, un 5,8% más que en 2024. El informe, desglosando esta cifra por especies, revela una estrategia de expansión exitosa, con el salmón Atlántico liderando el volumen con 815,3 mil toneladas, marcando un alza del 16,0%. Estas cifras validan la apuesta de los productores por diversificar y potenciar sus ciclos productivos de estas especies. Sumado también a los nuevos polos de desarrollo territorial, especialmente en las regiones de Aysén y Magallanes, que registraron aumentos de cosecha del 39,4% y 41,9% respectivamente. La capacidad comercial del sector quedó demostrada al lograr colocar este importante aumento de producción en los mercados destino. En cuanto a formatos y destinos, la industria mostró su preferencia a la línea de Congelados, con un aumento del 13,0% en valor (US$ 3.206 millones).

tags: #registro #historico #produccion #salmon